Come si calcola il valore di un’azienda? In cosa consiste l’avviamento aziendale?

Quando si parla di azienda in termini economici sembra scontato valutare il fatturato, il bilancio, il flusso di liquidità che ha e le sue prospettive di crescita. In realtà, per determinare il prezzo di un’impresa esistono asset immateriali di enorme valore che vanno considerati, come il marchio, la brand reputation, il pacchetto clienti, la solidità delle relazioni interne e delle relazioni esterne. La somma di questi fattori rappresenta il valore dell’avviamento aziendale.

Utilizzare fattori immateriali per calcolare il valore dell’avviamento aziendale, come si fa?

So che può sembrare controintuitivo e complesso da realizzare. Ma è proprio calcolando l’avviamento aziendale che puoi renderti effettivamente conto di quanto valga la tua realtà imprenditoriale.

Conoscere il prezzo di mercato dell’azienda può essere estremamente utile in diversi casi:

- fornisce un parametro essenziale in previsione di una eventuale vendita o fusione;

- rientra tra i vantaggi competitivi nel caso tu abbia bisogno di attirare investimenti;

- costituisce una garanzia nella richiesta di prestiti o finanziamenti.

Chiaramente, un’azienda con un maggior valore di avviamento può espandersi più facilmente e ricoprire una posizione migliore sul mercato. Informati su quali attività non conoscono crisi.

Mantenere o alimentare un asset intangibile del genere richiede impegno, investimenti e soprattutto competenze. Per questo motivo ho deciso di accompagnare gli imprenditori nel loro percorso di business, mettendo a frutto ciò che ho appreso negli sia all’interno delle mie aziende che come business coach. Se il tuo obiettivo è dare valore alla tua attività, contattami ora.

Cos’è l’avviamento aziendale?

Prima di addentrarci in calcoli e formule, voglio darti la corretta definizione di avviamento aziendale: l’avviamento aziendale è un asset intangibile che corrisponde alla capacità dell’azienda di produrre valore. È difficile da quantificare perché è dato dalla somma di elementi immateriali a cui bisognerebbe attribuire un valore economico.

I valori intangibili non possono essere collocati all’interno del bilancio di azienda ma vanno tenuti in considerazione in caso di vendita, richieste di finanziamenti o cessione di una parte dell’azienda.

Ti faccio un esempio pratico: pensa a Nike, il brand con il maggior valore al mondo. Sai che il valore stimato del marchio è di 31,30 miliardi di dollari?

Questo per farti capire quanto un elemento immateriale come il marchio possa assumere valore.

L’avviamento viene definito goodwill quando è positivo, ossia quando l’azienda riesce a generare un reddito maggiore rispetto alla media dei competitor. Viceversa, si parla di avviamento negativo (badwill).

Per spiegarti meglio cosa si intende per avviamento azienda, è interessante la distinzione che viene fatta dal principio contabile nazionale tra avviamento originario e avviamento derivato. Il primo è un valore che non rientra tra quelli in capitale e puoi ottenerlo gestendo in maniera efficace l’azienda. Nel caso dell’avviamento derivato, invece, parliamo di un valore assunto tramite operazioni commerciali come acquisizioni, cessioni o fusioni.

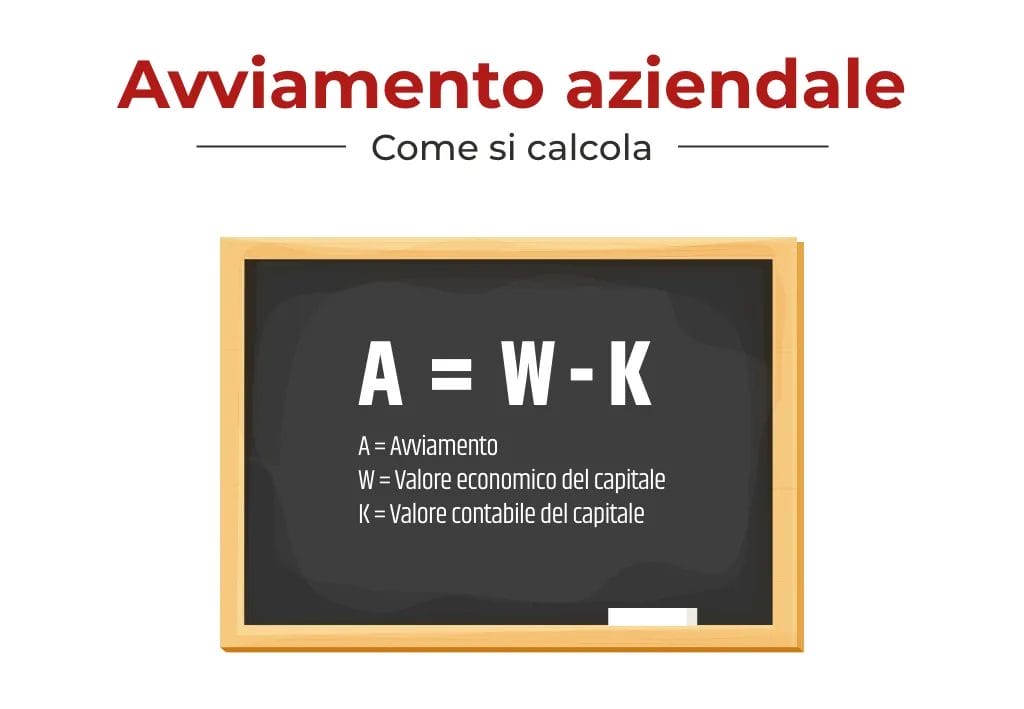

Come si calcola l’avviamento aziendale?

L’avviamento aziendale è un asset che va inserito tra le immobilizzazioni immateriali all’interno dello stato patrimoniale. Tuttavia, per poterlo quantificare è necessario applicare la formula per l’avviamento aziendale, ossia:

A = W – K

Dove A sta per Avviamento, W per Valore Economico del capitale (o costo di acquisto), K per Patrimonio Netto o valore contabile del capitale. Quindi:

Avviamento = Valore Economico del capitale – Patrimonio Netto

Scopri come la mia agenzia può aiutarti ad aumentare le vendite della tua azienda

Aumentiamo le vendite della tua azienda

Miglioriamo le performance della tua azienda online

ADV: Creiamo campagne pubblicitarie con un ROI chiaro

Il valore dell’avviamento, dunque, non è altro che la differenza tra il valore economico del capitale e il valore attuale degli asset patrimoniali passivi e attivi.

Sebbene la formula dell’avviamento aziendale possa sembrare lineare, in realtà non si riescono a reperire i dati in maniera semplice. In genere, è necessario rivolgersi a un perito o a un commercialista per poter fare i calcoli. Ciò che risulta più complicato è reperire il valore contabile del capitale, cioè il valore degli asset strategici di tipo immateriale.

A questo punto è bene chiarire che il valore dell’avviamento non è assoluto ma può variare nel tempo. Quando si valorizzano i beni immateriali, difatti, si fa una stima legata al momento.

Applicando la formula dell’avviamento aziendale puoi scoprire se il tuo avviamento è positivo o negativo: parliamo di goodwill se il costo d’acquisto supera il patrimonio; se il patrimonio netto è maggiore del costo di acquisto l’avviamento è negativo.

Quando un avviamento è negativo?

La tua azienda non lavora come dovrebbe e ha scarsi risultati? Non hai una buona reputazione all’interno del tuo settore? Il tuo marchio non è abbastanza forte?

Questi sono indizi importanti per comprendere se il tuo avviamento è positivo o meno. Un avviamento negativo chiaramente può essere evidenziato dal risultato negativo dato dalla formula per l’avviamento aziendale. Ossia, quando il reddito dato risulta inferiore al patrimonio e l’azienda è in perdita.

Altri fattori che comportano un avviamento negativo sono la scarsa fiducia da parte dei partner commerciali, scelte aziendali sbagliate, un’immagine poco affidabile o un posizionamento poco adatto all’azienda.

Le conseguenze dell’avviamento negativo si fanno sentire in particolare durante le fasi di acquisizione dell’organizzazione: l’azienda, seppur funzionante, ha un valore economico estremamente basso che, talvolta, può scendere sotto al limite relativo a complessi del genere.

Inoltre, in fase di acquisizione, l’indice negativo non va iscritto all’interno del bilancio aziendale di nessuna delle aziende coinvolte nello scambio. Questo principio vale sia in condizioni giuridiche normali che in condizioni giuridiche eccezionali.

L’avviamento aziendale è un dato discrezionale che si inserisce in bilancio solo nel caso in cui sia voluto dal collegio sindacale. Inoltre, rientra tra le voci del bilancio d’azienda solo se avviene un’acquisizione con uno scambio di denaro e se il pagamento è congruo.

Esempio di avviamento aziendale

Ora passiamo a qualche esempio di avviamento aziendale.

Mettiamo che un imprenditore acquisisca l’azienda Alfa per 100 milioni di euro ma il patrimonio sottostante sia di 90 milioni di euro. In tal caso verrebbero registrati in bilancio 10 milioni di euro come avviamento, ossia la differenza tra il valore economico del capitale e il patrimonio netto.

Se in una cessione l’azienda cedente ricavasse 50 milioni di euro, di cui 45 milioni di euro risultassero come patrimonio, i restanti 10 milioni costituirebbero l’avviamento. Questi andrebbero inseriti in bilancio tra le voci che compongono lo stato patrimoniale.

L’ammortamento dell’avviamento aziendale

L’art. 2426 del codice civile detta le procedure per il calcolo della quota di ammortamento: “L’ammortamento dell’avviamento è effettuato secondo la sua vita utile; nei casi eccezionali in cui non e’ possibile stimarne attendibilmente la vita utile, è ammortizzato entro un periodo non superiore a dieci anni”.

In realtà è importante che tu sappia che il calcolo dell’ammortamento non è obbligatorio, mentre va comunque calcolato nel tempo se si sia verificata una riduzione del valore dell’avviamento aziendale.

In pratica, i costi di avviamento vanno suddivisi per gli anni di utilità economica, applicando la metodologia dell’ammortamento lineare.

Per evitare errori è importante che tu sappia che la quota di ammortamento non può essere modificata nel corso degli anni. Dunque, una volta stabilita, rimane tale nel tempo.

Il tempo massimo di ammortamento è di dieci anni, ma in genere va fatto entro i cinque esercizi successivi. Questo dipende dalla possibilità di stimare la vita utile dell’avviamento. I dati necessari per calcolare la vita utile dell’avviamento vengono desunti dall’azienda in relazione alle aspettative sui benefici attesi.

Come fare una giusta valutazione

Ora sai come cos’è e come calcolare l’avviamento aziendale: si tratta della somma di tutti quei fattori immateriali che conferiscono valore all’impresa. Ognuno di essi fa parte degli asset immateriali dell’azienda e non può prescindere dall’impresa stessa.

Si tratta di un dato essenziale nel caso tu voglia fare una nuova acquisizione, attivare una fusione o, al contrario, cedere una parte della tua azienda. È proprio sul piano dei valori immateriali che si gioca la partita ed è su quelli che bisogna essere focalizzati prima ancora che sugli aspetti patrimoniali o materiali.

Come ti ho accennato è piuttosto semplice individuare gli asset immateriali che sono, essenzialmente, tutti quegli elementi che danno valore al brand: il marchio, la clientela, i partner e gli stakeholder fedeli, le risorse umane.

Ma sei realmente in grado di valutare il valore degli elementi immateriali che costituiscono i punti di forza della tua azienda? E di quantificarlo?

Calcolare l’avviamento aziendale è un’attività impegnativa che va affidata a consulenti esperti. Ne vade il benessere della tua azienda e il futuro del tuo business in caso di cessione, fusione o scissione.

Se hai intenzione di fare un investimento o un’acquisizione, di richiedere un finanziamento o di cedere la tua azienda posso offrirti il mio supporto per esaminare la situazione. Valuteremo insieme i possibili vantaggi di questo passo e capiremo se è realmente conveniente per te.

Contattami ora per una consulenza di business. Ti aiuterò a quantificare effettivamente l’avviamento aziendale del tuo business e a vagliare ogni possibile scelta.

Mirko Cuneo

Aiuto aziende e professionisti a potenziare il proprio business, in modo che possano aumentare i propri guadagni, clienti e la rispettabilità del proprio brand.

Ti serve aiuto? Clicca QUI